O post Gerenciamento de dados agrícolas e sustentabilidade apareceu primeiro em Rehagro Blog.

]]>Grandes empresas, produtores, varejistas e outros membros da cadeia de valor estão trabalhando incansavelmente para implementar novos padrões de administração e transparência; eles estão examinando dados, testando estratégias de gerenciamento e experimentando novas tecnologias.

As empresas do agronegócio devem garantir que esses esforços de sustentabilidade sejam economicamente viáveis, além de otimizar seu impacto. Para promover maior participação e maior eficiência, essas empresas devem ajudar a comunicar os esforços dos produtores à cadeia de valor e aos consumidores.

Sem tempo para ler agora? Baixe este artigo em PDF!

Empresas e sustentabilidade

Os produtores devem aprender o raciocínio por trás dos protocolos sugeridos e os membros da cadeia de valor aprendem sobre o impacto em campo desses mesmos protocolos.

Esse novo entendimento fornece aos participantes as ferramentas e informações para adotar uma abordagem melhor e mais eficiente da sustentabilidade. Por sua vez, os produtores começam a estabelecer relacionamentos mais fortes com as partes interessadas em todo o setor.

Os relacionamentos são apenas o primeiro passo. Para obter informações valiosas e compartilhar estratégias e melhorias de sustentabilidade, as empresas do agronegócio devem fazer um esforço conjunto para defender a segurança dos dados. Eles devem tomar medidas claras e demonstráveis para proteger os dados do produtor e educar os membros da cadeia de valor sobre práticas de segurança de dados para manter a confiança do produtor.

Políticas de dados fortes e acessíveis estabelecem expectativas claras sobre o compartilhamento de dados. Essas políticas devem ser favoráveis ao produtor e adaptáveis às necessidades individuais de cada operação.

Como a eficácia dessas iniciativas de sustentabilidade depende de dados do produtor, é imprescindível a disposição para implementar a tecnologia de agricultura digital orientada a dados.

Um sistema intuitivo de gerenciamento de dados pode ser uma excelente ferramenta para produtores experientes e inexperientes.

Como a tecnologia está transformando a força de trabalho agrícola?

Uma maior adoção de ferramentas digitais como plataformas de inteligência artificial (IA), drones, desempenho das lavouras e outros avanços mecânicos na agricultura ajudará os agricultores a maximizar os recursos e melhorar a produtividade.

A análise de dados, IA, drones e outras tecnologias agrícolas cumprem a promessa de ajudar o setor agrícola a se adaptar aos desafios demográficos e ambientais do mundo.

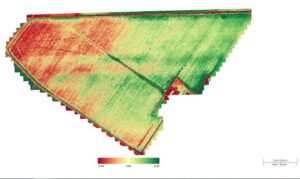

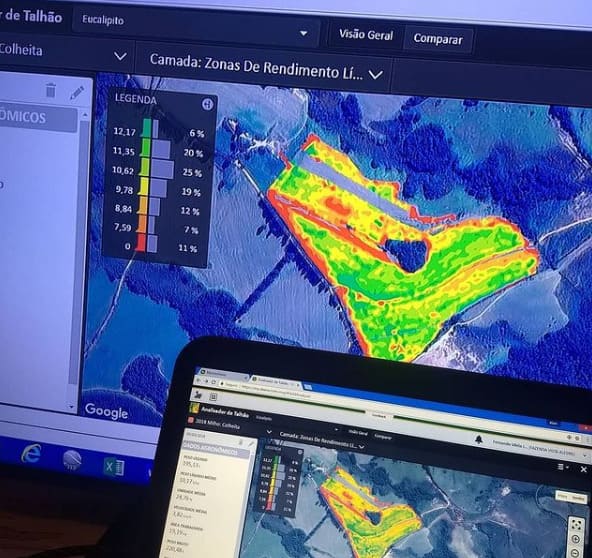

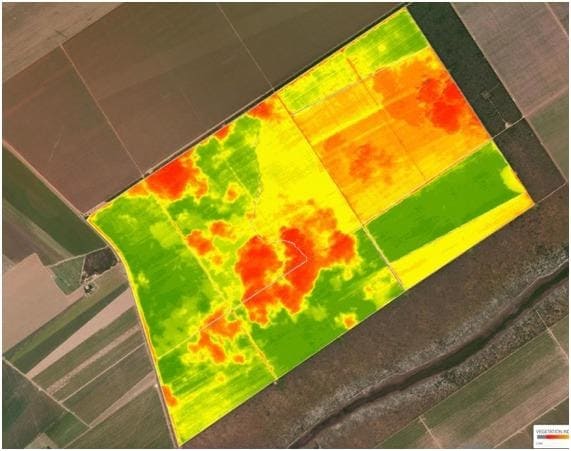

Drones podem gerar informações agrícolas de grande valor em uma fração do tempo que levaria um agricultor a inspecionar o mesmo terreno a pé. Equipado com câmeras multiespectrais de resolução ultra alta ou estabilizadas por vagens para obter a máxima qualidade de imagem e auxiliado por sofisticados algoritmos de IA, esse tipo de monitoramento revela o que o olho nu não pode, até um nível granular, de infestações por pragas a indicadores de excesso de água.

Drone sobrevoando uma lavoura agrícola

Mapa com dados de uma lavoura

A transformação de dados Agrícolas

O gerenciamento de dados é uma parte importante de todos os negócios, processos e interações entre negócios, e é por isso que os dados da agricultura são tão importantes para os produtores e seus parceiros agrícolas durante momentos de mudanças.

Alguns produtores e agrônomos digitalizaram seus registros nos últimos 10 anos, outros ainda não começaram devido a várias razões. Empresas agrícolas que compram commodities ou vendem insumos para exigir que mais informações sejam trocadas digitalmente com os produtores em vez de pessoalmente ou com o papel envolvido.

Fazer com que os parceiros da cadeia de suprimentos exijam informações digitais será um motivador extra para os produtores e agrônomos coletarem todas as informações digitalmente do campo, em vez de terem que digitá-las novamente em um computador posteriormente.

A agricultura sempre foi um setor que gira em torno de relacionamentos pessoais, e isso não mudará tão cedo. O que já está mudando, no entanto, é a maneira pela qual devemos interagir uns com os outros.

Funcionalidades dos dados agrícolas

Algumas das funcionalidades mais importantes que os produtores precisam ser capazes de fazer digitalmente:

- Utilizar uma plataforma que permita que todos vejam as alterações feitas por outras pessoas em tempo real.

- Os produtores desejam poder gravar digitalmente as observações de um campo e compartilhá-las com seus agrônomos e outros consultores.

- Os agrônomos precisam poder compartilhar suas recomendações digitalmente de uma maneira que permita que o produtor compartilhe isso facilmente com seu aplicador e fornecedor também.

- Com interações diretas mínimas entre as pessoas, como garantir que todos os envolvidos tenham todos os dados necessários para realizar seu trabalho da melhor maneira possível?

- Os agrônomos precisam saber se um campo já foi pulverizado ou não e onde esse local específico está em um campo sobre o qual o produtor teve dúvidas.

- Os produtores precisam saber onde estão todos os funcionários e prestadores de serviços, quais trabalhos já foram executados e quais produtos precisam ser encomendados para as próximas semanas.

- Os varejistas e cooperativas precisam saber quais culturas seus clientes cultivadores estão plantando e quais produtos seus consultores planejam usar durante a safra e quando.

- O aumento do volume de dados oferece às operações a capacidade de realizar análises precisas de final de safra, com as quais elas podem reduzir o desperdício e aumentar a eficiência. Além disso, os produtores podem fornecer informações detalhadas e precisas aos varejistas e consumidores que desejam transparência. Com essas novas vantagens no mercado, os produtores terão a oportunidade de aumentar a lucratividade nas próximas temporadas, criando valor em toda a cadeia de suprimentos.

Figura 2

Figura 3

Aumente o gerenciamento de dados e maximize sua lucratividade!

Estar sempre por dentro das novidades do mercado agrícola, pode tornar sua produção mais otimizada.

As tecnologias chegam através de dados, maquinários e métodos, sempre para facilitar o trabalho do produtor que almeja produzir mais, em menos tempo e obtendo mais lucro. Por isso, temos diversos cursos no Rehagro e nossa Pós-graduação em Produção de Grãos é completa e é considerada a melhor do setor em ensino EAD.

O post Gerenciamento de dados agrícolas e sustentabilidade apareceu primeiro em Rehagro Blog.

]]>O post Como fazer um plano de contas em propriedade de gado de corte? apareceu primeiro em Rehagro Blog.

]]>Apesar de pouco eficiente, a pecuária extensiva apresenta riscos relativamente baixos. A busca pela eficiência produtiva e o aumento da rentabilidade passa pelo inevitável processo de intensificação, trazendo consigo o aumento dos riscos para a pecuária.

Concomitante ao aumento de riscos na atividade, tem-se o aperfeiçoamento e a eficiência nos controles produtivos, controles zootécnicos e principalmente econômicos e financeiros.

Sem tempo para ler agora? Baixe este artigo em PDF!

Gestão financeira na pecuária de corte

A gestão financeira e econômica na pecuária de corte permite, dentre outros fatores, a minimização dos riscos gerados pelo aumento da intensificação do sistema de produção e o conhecimento dos custos de produção. Conhecer os custos de produção é extremamente importante para a busca do aperfeiçoamento dos processos produtivos e para a garantia da margem de lucratividade.

Essa gestão da propriedade exige controle, sendo que dentro desse controle há uma estrutura que se destaca e deve estar muito bem estruturada e alinhada com o sistema produtivo da propriedade, o plano de contas.

Plano de Contas

O plano de contas representa um conjunto de contas que irá caracterizar e classificar toda movimentação financeira e econômica da fazenda em uma nomenclatura comum, permitindo análises assertivas e eficientes quanto às movimentações.

De maneira resumida, o plano de contas irá separar todos os custos com a alimentação do rebanho em uma conta chamada “nutrição” ou todos os custos com manutenção e insumos para oficina em uma conta “máquinas”, por exemplo. E assim será realizada a separação de todas as movimentações de entrada e saída da propriedade.

O plano de contas pode ser mais ou menos detalhado, de acordo com a estrutura da propriedade e com o nível de detalhamento desejado pela administração da fazenda.

Planos muito detalhados exigem o maior treinamento e qualificação da mão de obra responsável pelos lançamentos, sendo que um plano menos específico inviabiliza o aprofundamento nas análises posteriores. Entretanto, é importante começar de forma mais simplificada e ir evoluindo o nível de detalhamento à medida que a equipe fica mais capacitada para tal função.

Estruturando o plano de contas

O primeiro ponto a se avaliar na propriedade onde se tem interesse em estruturar as rotinas financeiras e aperfeiçoar o gerenciamento financeiro e econômico da fazenda, é avaliar se já existe um plano de contas presente nessa propriedade e se há uma rotina de levantamento e tabulação de dados.

Não necessariamente denomina-se “plano de contas”, mas em ocasiões específicas há uma separação grosseira das contas, onde separam contas de uma maneira bem macro, exemplo contas do “rebanho” e contas “máquinas”.

Entendendo a organização das contas atuais da propriedade é possível então iniciar-se o processo de implantação de um plano de contas estruturado daquela fazenda.

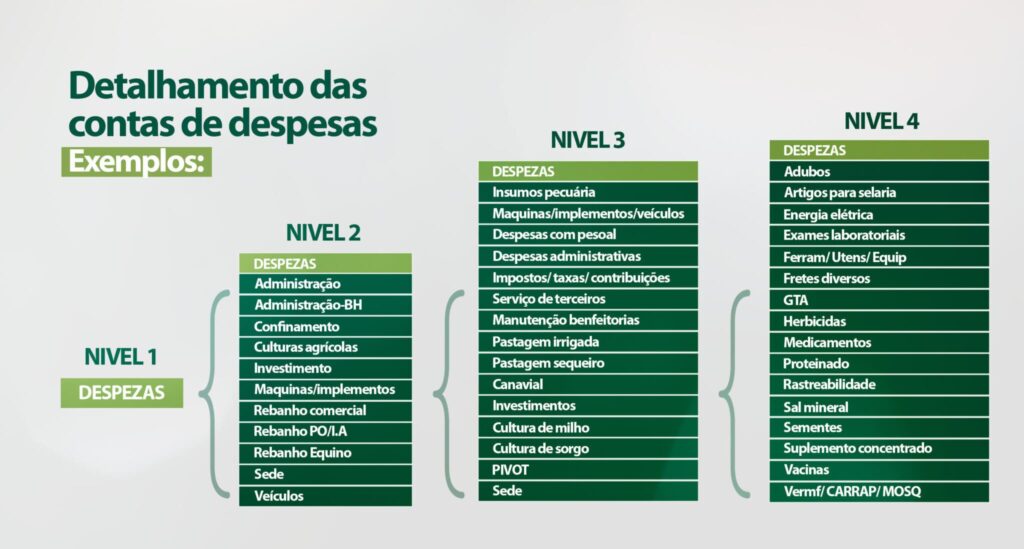

Onde há a intenção de se detalhar ao máximo as contas da atividade vamos estabelecer “níveis” de contas. Primeiro nível de contas, faremos uma classificação ampla, exemplo “Despesas”. Já no segundo nível, iniciaremos a estratificação dessa conta, “Despesas operacionais” é um exemplo, e assim segue-se a estratificação, até o detalhamento do produto.

Ao longo do texto, vamos exemplificar um plano de contas real, utilizado em uma propriedade de corte, para que o entendimento fique perfeito.

Despesas

O primeiro nível de um plano de contas quando pensamos em saídas, é o nível mais abrangente é justamente o que denominamos “Despesas”. Todo o fluxo financeiro que sai da propriedade deverá ser classificado em alguma conta dentro das despesas.

Ao aprofundarmos nossa análise chegamos em um segundo nível. Como neste nosso exemplo faremos a avaliação de um plano de contas muito detalhada, o nosso segundo nível contará com três grandes contas: operacionais, financeiras e investimentos.

Quando somamos então, todas as saídas das contas “Operacionais”, “Financeiras” e “Investimento” temos o total da conta de nível “Despesas”.

Na conta “Financeiras” – que está dentro das Despesas (Nível 1) → Financeiras (Nível 2) – vamos incluir todas as saídas da propriedade que estão relacionadas a “Amortização”, “Distribuição de lucro” e “Juros”, por exemplo, cada um desses itens representará uma conta de terceiro nível.

Mas pode-se estratificar ainda mais as Despesas Financeiras de Amortização, incluindo dentro dessa conta uma conta de quarto nível, ou conta gerencial, por exemplo, conta para “Empréstimo de custeio”, por fim cada um dos Empréstimos de Custeio receberá sua identificação, e ficaria assim: Empréstimo n°x, chegando ao quinto nível de estratificação do plano de contas.

Sendo assim temos:

Nível 1 🡪 Nível 2 🡪 Nível 3 🡪 Nível 4 🡪 Nível 5

Despesas 🡪 Financeiro 🡪 Amortização 🡪 Empréstimo custeio 🡪 Empréstimo n°x

Essa mesma lógica funcionará de maneira semelhante para as outras despesas:

Despesas 🡪 Investimentos 🡪 Veículos, por exemplo.

Despesas Operacionais

E por fim destacamos as Despesas Operacionais (Nível 2), exatamente nessa conta, são lançadas todas as despesas relacionadas diretamente à produção.

A produção pode ser pecuária ou agrícola em uma grande propriedade, e por isso destacamos o terceiro nível com “Despesas Operacionais Pecuária” ou “Despesas Operacionais Agricultura”, sendo que a soma de todas as despesas da pecuária e agricultura será o total de Despesas Operacionais.

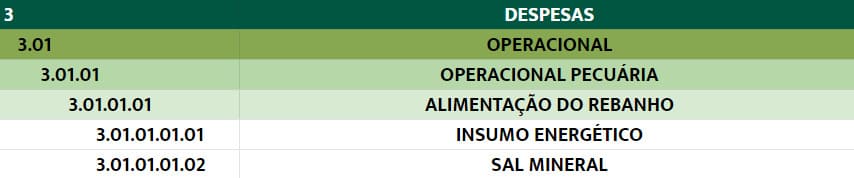

- Despesas 🡪 Operacionais 🡪 Pecuária – Na sequência da estratificação dessas contas teremos então as contas de Nível 4, onde podemos separar as despesas em grupos como, “Alimentação do Rebanho”, “Reprodução”, “Sanidade” e assim por diante.

- Despesas 🡪 Operacionais 🡪 Pecuária 🡪 Alimentação – Alguns itens de nível quatro, ainda podem ser amplos demais quando desejamos o máximo de detalhamento, por esse motivo podemos criar um quinto nível antes do produto, como nesse caso em específico para a conta “Alimentação” podemos incluir contas como “Mineral”, “Insumo Energético”, “Suplemento” dentre outros que se encaixem na realidade de cada propriedade.

- Despesas → Operacionais → Pecuária → Alimentação → Insumo Energético – Por fim, quando alcançamos o quinto nível podemos incluir o produto responsável pela despesa, nesse caso, o Milho seria uma opção.

Desse modo, teremos:

Nível 1 🡪 Nível 2 🡪 Nível 3 🡪 Nível 4 🡪 Nível 5 🡪 Nível 6

Despesas 🡪 Operacionais 🡪 Pecuária 🡪 Alimentação 🡪 Insumo Energético 🡪 Produto (milho)

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

A imagem acima, mostra um exemplo do detalhamento de um plano de contas seguindo a lógica que abordamos.

Podemos fazer dessa mesma forma o detalhamento para todos os insumos de todos os custos e despesas envolvidos no rebanho.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Na figura acima, é possível avaliar um plano de contas, até o quarto nível, relacionados às Despesas Operacionais da Pecuária.

Essa estrutura permite um perfeito entendimento de onde estão sendo alocados as principais despesas da propriedade, e auxiliará o entendimento da composição dos custos de produção do produto final.

Fonte: Arquivo pessoal de Gustavo Melo, técnico do Rehagro.

Fonte: Arquivo pessoal de Gustavo Melo, técnico do Rehagro.

Receitas

Assim como é feito o detalhamento das despesas, as receitas também devem ser detalhadas, sendo importante que se entenda o perfil das receitas da propriedade. A lógica é a mesma, se estabelece um Nível 1, “Receitas”, onde todas as receitas são encontradas e a partir dela é realizada a estratificação.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

O detalhamento das receitas é tão importante quanto o detalhamento das despesas.

Considerações finais sobre o plano de contas

Controlar e avaliar as finanças de uma propriedade é fundamental para o sucesso da atividade. Só é possível angariar esforços na redução de custos de maneira efetiva, quando se conhece o perfil dos custos da fazenda. Por isso, o plano de contas é uma estrutura que facilita e permite uma avaliação detalhada da composição dos custos.

A facilidade de se entender, por exemplo, quanto se gastou ao longo de um ano com insumos energéticos, com energia elétrica, manutenção de máquinas etc, permite que se entenda melhor as despesas da propriedade e ainda que se centralize os esforços para a redução dos custos que realmente impactam no sistema de produção.

O importante é que cada propriedade estabeleça um plano de contas fiel à sua realidade e que, esse plano, seja alimentado regularmente.

Saiba mais!

Aqui no Rehagro, temos o Curso Online Gestão na Pecuária de Corte, um treinamento completo, que aborda todos os tópicos acima em videoaulas de 15 minutos por dia e encontros online ao vivo para que os alunos possam tirar suas dúvidas.

As aulas podem ser feitas de qualquer lugar e são dadas por nossos mais experientes consultores, que focam na realidade do dia a dia da produção.

O post Como fazer um plano de contas em propriedade de gado de corte? apareceu primeiro em Rehagro Blog.

]]>O post Como iniciar um fluxo de caixa nas propriedades de gado de corte? apareceu primeiro em Rehagro Blog.

]]>Acompanhando a evolução da atividade, as metodologias e as ferramentas disponíveis para realização da gestão eficiente também evoluíram.

Entretanto, algumas ferramentas há muito tempo utilizadas ainda são indispensáveis para o sucesso de qualquer projeto pecuário: o plano de negócios e o fluxo de caixa, que veremos neste artigo.

O fluxo de caixa representa um importante ponto da gestão dentro de qualquer empresa, seja ela rural (como uma fazenda), ou urbana.

Por meio dele, são avaliadas todas as entradas e saídas, ou seja, todo o fluxo de dinheiro em um determinado período de tempo, daquela empresa. Portanto, toda quantia financeira, movimentações que entram ou saem das contas da empresa são registradas no fluxo de caixa.

Sem tempo para ler agora? Baixe este artigo em PDF!

Como deve ser a rotina de lançamento das informações do fluxo de caixa?

O primeiro passo para a realização de um fluxo de caixa eficaz e com informações precisas que auxiliem as tomadas de decisão dentro da propriedade é a criação de uma rotina para os lançamentos.

Nessa rotina, é preciso estabelecer com muito critério um profissional capacitado e treinado para realização dessa função. Ele terá acesso a todas as informações de pagamentos e recebimentos da propriedade. Sendo assim, deve ser um colaborador organizado, comprometido e, acima de tudo, de confiança dos gestores.

No momento de inserir os dados no sistema ou planilha de fluxo de caixa, já deverá ter em mãos todas as informações relevantes, por exemplo:

- Quem são os fornecedores ou clientes;

- Datas de emissão;

- Vencimento;

- Recebimento e pagamento de cada um dos documentos lançados, juntamente com o número do documento.

Uma parte importante desses lançamentos é o plano de contas utilizado. Grosseiramente falando, cada uma das saídas e entradas será lançada com uma classificação específica.

Assim sendo, fica fácil para, posteriormente, avaliar quanto a fazenda gastou com milho, por exemplo, pois todas as notas fiscais de milho estarão lançadas em uma mesma conta gerencial. Isso irá ocorrer com outros insumos, e também com todos os recebimentos.

Além dessas ferramentas, existem algumas outras que podem auxiliar no controle dos números da fazenda. Aqui, vamos focar no fluxo de caixa.

Exemplo de gráfico ilustrando o fluxo de caixa.

Outro critério importante para o lançamento das informações que abastecerão o fluxo de caixa está ligado à conciliação bancária.

Para garantir confiabilidade às informações, é indispensável que todas as informações do fluxo de caixa estejam conciliadas com a conta bancária, ou seja, tudo que está no fluxo como entrada ou saída, também deve constar na conta corrente da propriedade, e o contrário também se aplica, tudo que está na conta corrente deve constar no fluxo de caixa, isso permite ter certeza que ao analisarmos o fluxo de caixa estaremos, realmente, avaliando os números e as informações de forma confiável.

O que compõe o fluxo de caixa?

A estrutura do fluxo de caixa é composta basicamente por três itens principais: entradas, saídas e o saldo acumulado.

As entradas no caixa da propriedade, independente da sua origem, toda quantia positiva que é somada ao caixa é considerada uma entrada, ou recebimento. Comumente, são oriundas da venda dos produtos daquela propriedade. Uma fazenda de cria, por exemplo, tem em sua principal fonte de entradas os valores advindos das vendas de bezerros, mas também pode ter entradas com venda de matrizes de descarte, aluguel de maquinários, resgate de investimentos financeiros, recebimento de recursos de empréstimos, etc.

Outro componente do fluxo de caixa são as saídas, ou todo e qualquer valor financeiro que gere desembolso ao caixa da propriedade, pagamento de insumos nutricionais, funcionários, energia dentre outros, são valores lançados como saídas.

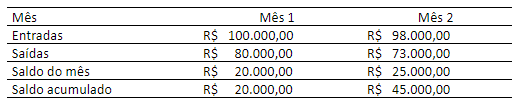

Ao final de cada período avaliado, um mês por exemplo, a diferença entre as entradas e as saídas resulta no saldo de caixa daquele período.

O somatório dos saldos em dois ou mais desses períodos, representa o saldo acumulado. Exemplificando, em um determinado mês uma propriedade apresentou R$100.000,00 em entradas e R$80.000,00 em saídas, obtendo um saldo de R$20.000,00. No mês seguinte, os valores obtidos geraram um saldo positivo de R$25.000,00 e, por consequência, um saldo acumulado de R$45.000,00.

Representação de um fluxo de caixa.

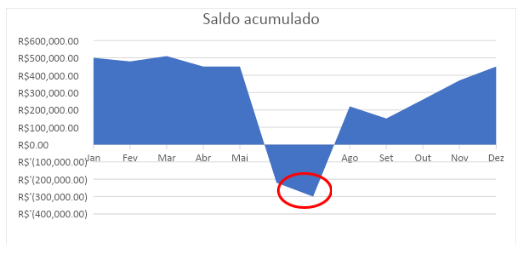

Saldo Acumulado

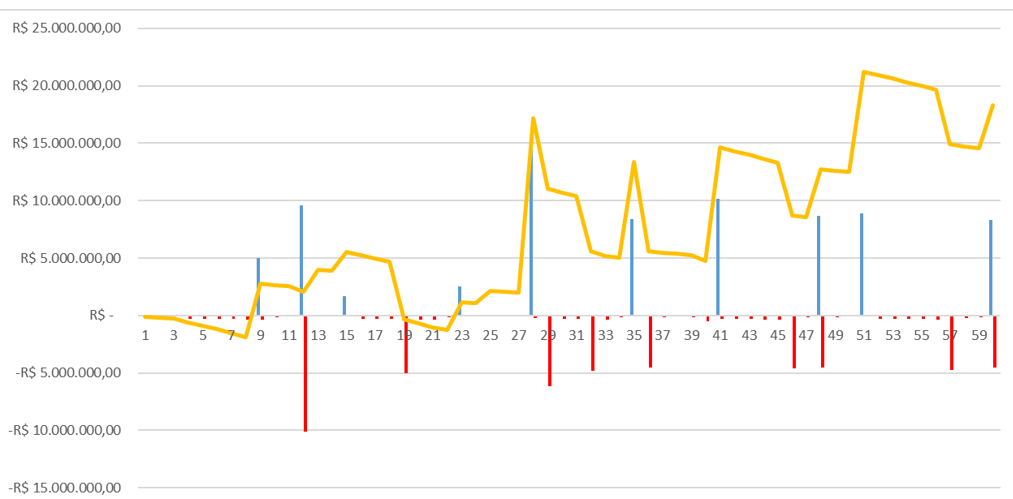

O saldo acumulado é um importante ponto a ser avaliado em um fluxo de caixa, obtido através do somatório de cada fechamento, seja diário, semanal ou mensal. Quando estamos avaliando um fluxo de caixa projetando o futuro, ele nos aponta alguns pontos de extrema importância, como por exemplo a necessidade de capital de giro, também conhecida como “fundo de piscina”.

O “fundo de piscina”, como observado no gráfico abaixo, mostra qual a maior necessidade de caixa em um determinado período avaliado.

Gráfico representando o saldo acumulado de um fluxo de caixa.

Observe assinalado em vermelho, na simulação acima, o momento do ano em que teremos a maior necessidade de caixa, de capital de giro, para poder suprir esses meses que por algum motivo o saldo acumulado está no negativo.

Importante nesse momento, é avaliar justamente os porquês desse saldo acumulado negativo e, principalmente, se existem alternativas para suprir esse “buraco”, por exemplo, com antecipações de receitas, adiamento de gastos, obtenção de empréstimos ou aporte pelo proprietário.

Prevendo o futuro via fluxo de caixa

Uma importante alternativa, fornecida pelo fluxo de caixa e que pode ser de grande valia para as propriedades é a possibilidade de visão de futuro. De fato, prever o futuro não é uma tarefa fácil, entretanto, com os lançamentos em dia, há uma real possibilidade da propriedade se programar quanto a suas demandas financeiras.

Para isso, dois pontos são extremamente importantes de serem administrados com atenção no fluxo de caixa: as contas a pagar e as contas a receber. Com o correto lançamento de todos os compromissos e contas que devemos pagar e receber, é possível que a propriedade se organize e preveja o futuro.

Essa avaliação pode ser realizada a curto e médio prazo. A curto prazo, sabemos por exemplo quanto a fazenda tem para receber e pagar na próxima semana e se o saldo da conta bancária é suficiente para quitar todas as obrigações daquele período.

Podemos citar como médio prazo a mesma situação para o próximo mês ou meses.

Mas afinal, qual a importância do fluxo de caixa?

O correto lançamento dos dados no fluxo de caixa é indispensável para a confiabilidade da ferramenta, entretanto, ele não deve ser utilizado apenas para o armazenamento desses dados, pelo contrário, a utilização dessa ferramenta é fundamental para que informações sejam levantadas e, a partir delas, seja possível a tomada de decisões em busca da maximização da eficiência em uma propriedade.

- O fluxo de caixa permite que avaliemos de maneira simples, qual a condição do caixa. Ou seja: se o caixa está negativo ou positivo e em quanto está esse saldo.

- Possibilita avaliar a situação financeira futura do negócio.

- Permite avaliar quanto e quando será a maior necessidade de capital.

- O fluxo de caixa, na implantação de um projeto, permite que avaliemos qual o período de payback dos valores investidos, ou seja, quando haverá o retorno de determinada quantia investida.

- Demonstra se é necessário e quanto será necessário de capital externo para gerenciar o negócio.

- As análises e o acompanhamento do fluxo de caixa permitem que evitemos o pagamento de juros e multas.

Conclusão

Em resumo, o fluxo de caixa é uma ferramenta relativamente simples, mas essencial para toda empresa. Ele nos permite a avaliação e a realização de importantes tomadas de decisões relativas ao sistema de produção.

Saiba mais!

Aqui no Rehagro, temos o Curso Online Gestão na Pecuária de Corte, que é uma capacitação que reúne a solução para os maiores problemas que os pecuaristas enfrentam na nutrição, reprodução, sanidade, gestão financeira e de equipes, em todos os sistemas de criação.

Os professores são grandes consultores, com muitos anos de experiência no dia a dia das fazendas. Eles ensinam as técnicas e ferramentas usadas por eles para aumentar a rentabilidade na atividade, de forma muito clara, direta e prática.

O post Como iniciar um fluxo de caixa nas propriedades de gado de corte? apareceu primeiro em Rehagro Blog.

]]>